Кратко

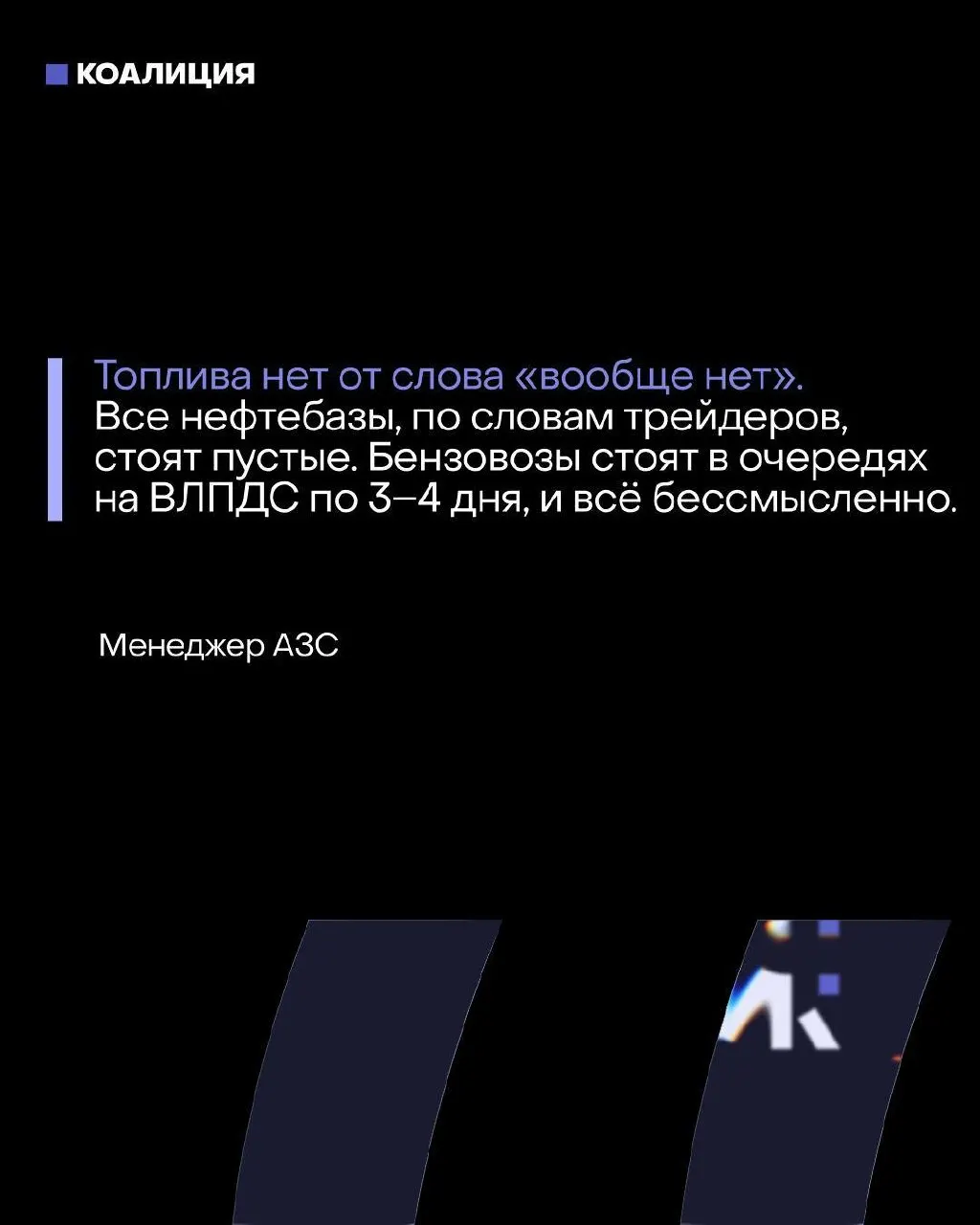

Независимые автозаправочные сети, которые обеспечивают примерно 40% продаж топлива в стране, сталкиваются с серьёзными сложностями пополнения запасов после ударов по нефтеперерабатывающим объектам. На ключевых узлах АИ‑92, АИ‑95 и дизельное топливо нередко доступны только «под заказ».

Потери мощностей и объёмы производства

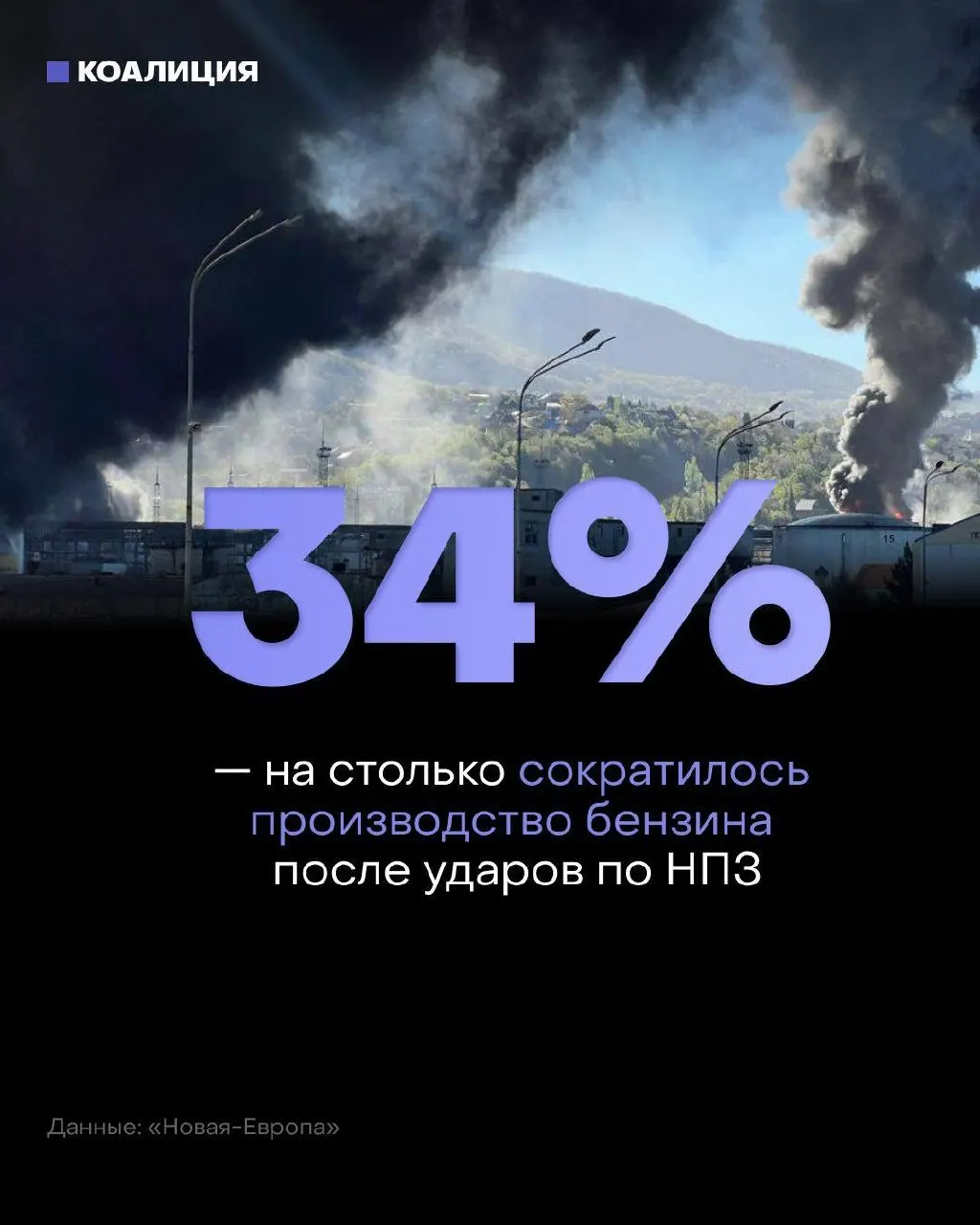

В 2026 году по разным причинам полностью или частично остановлены 11 заводов, в результате чего рынок потерял порядка 35% мощностей переработки и около 34% выпуска бензина.

- Годовой объём переработки сократился примерно до 94 млн тонн из 270 млн тонн.

- Производство бензина уменьшилось примерно до 14 млн тонн из 41 млн тонн.

Цены и логистика

Крупные нефтекомпании направляют имеющиеся остатки прежде всего на свои автозаправочные сети, а независимые операторы распродают старые запасы. Оптовые цены на АИ‑92 к концу мая выросли на 25–27%, при этом оптовые прайсы иногда превышают биржевые котировки на 30–40%.

Аналогичный кризис в 2025 году приводил к выдаче топлива по лимитам (10–60 литров), длинным очередям и временным закрытиям заправок; тогда бензин подорожал почти на 11% — примерно вдвое быстрее инфляции.

Последствия для работников отрасли

Удары по нефтяной инфраструктуре бьют не только по логистике и переработке, но и по людям: персонал портов и смежных предприятий продолжает работать в опасных условиях и требует повышения оплаты труда как минимум на 12%.

Ситуация остаётся напряжённой: восстановление полноценной поставки топлива и стабилизация цен зависят от возобновления работы перерабатывающих мощностей и нормализации логистики.