Банки значительно увеличили секьюритизацию потребкредитов

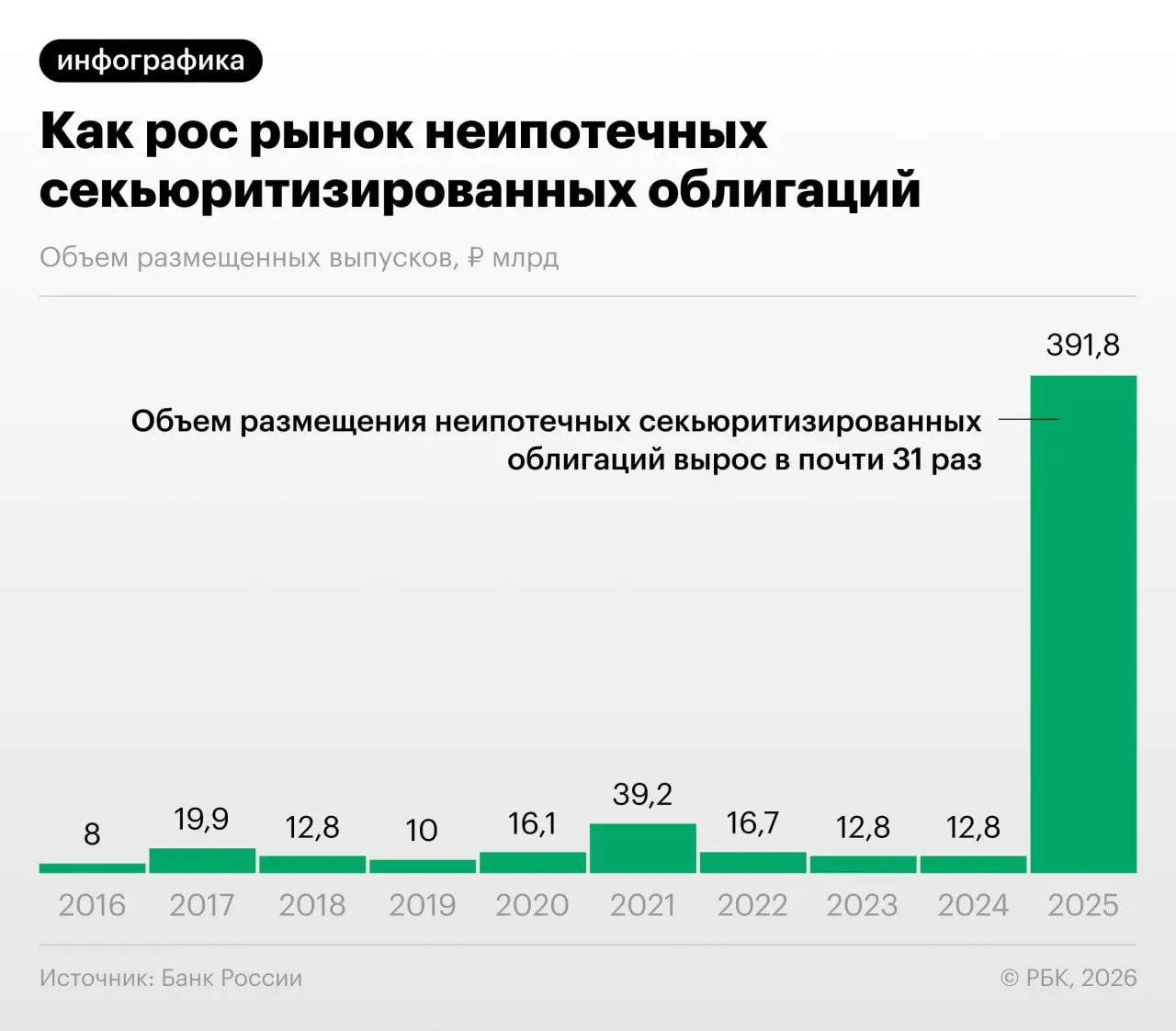

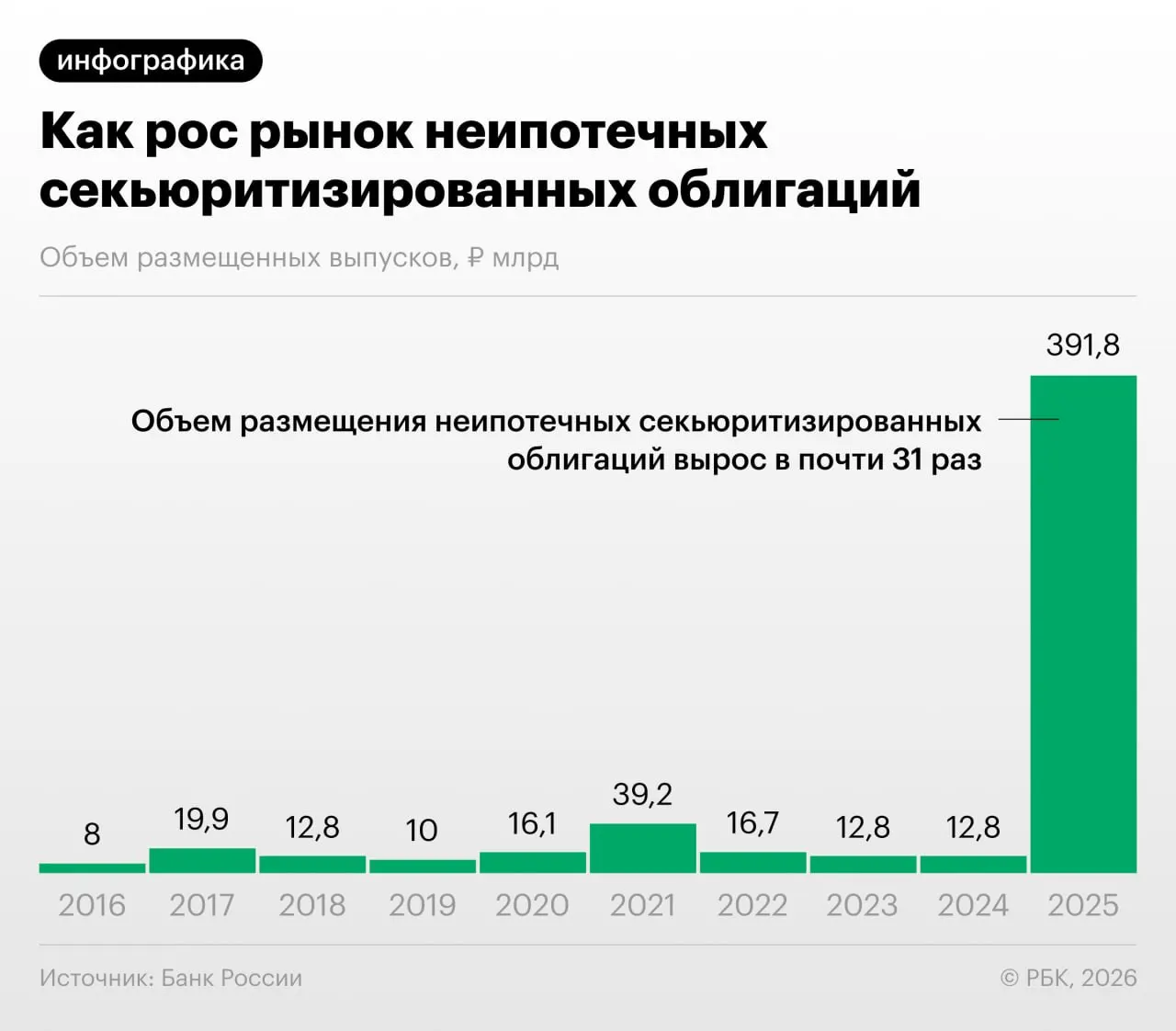

В 2025–2026 годах российские банки резко нарастили секьюритизацию потребительских кредитов — выпуск облигаций, обеспеченных такими розничными ссудами, отмечается в Обзоре финансовой стабильности Банка России.

Такая «переупаковка» позволяет игрокам рынка снизить нагрузку на капитал. Вместе с тем ЦБ указывает, что механика используется и для регуляторного арбитража: банки выкупают выпуски друг у друга и обмениваются портфелями ссуд. Аналитики также отмечают рост объёмов неипотечной секьюритизации.

«Напомню, что‑то похожее было в США в 2008 году, когда сначала появились обычные ипотечные бумаги, потом производные на них, и так эта пирамида росла. Мы пока у самого подножия, но темпы роста размещений впечатляют», — Дмитрий Александров, управляющий директор.

Почему это важно и какие риски

Секьюритизация снижает требования к капиталу банков, но делает структуру активов менее прозрачной для инвесторов. Сложные схемы и частые перестановки портфелей повышают системные риски и затрудняют оценку качества бумаг. ЦБ и эксперты подчёркивают необходимость усиления мониторинга и повышения прозрачности подобных выпусков.

В краткосрочной перспективе рост секьюритизации может облегчить баланс банков, но в долгосрочной — при отсутствии прозрачных правил и контроля — повысить уязвимость финансовой системы.